반응형

소상공인 안정자금부터 경영안정자금 신청 방법, 지원정책, 긴급안정자금까지 한눈에 정리

소상공인 안정자금은 경영난이나 매출 감소로 어려움을 겪는 자영업자에게 정부가 직접 지원하는 대표적인 정책자금입니다. 신청 자격, 절차, 조건부터 긴급안정자금, 일반경영안정자금 차이까지 상세하게 안내드립니다.

목차 열기/접기

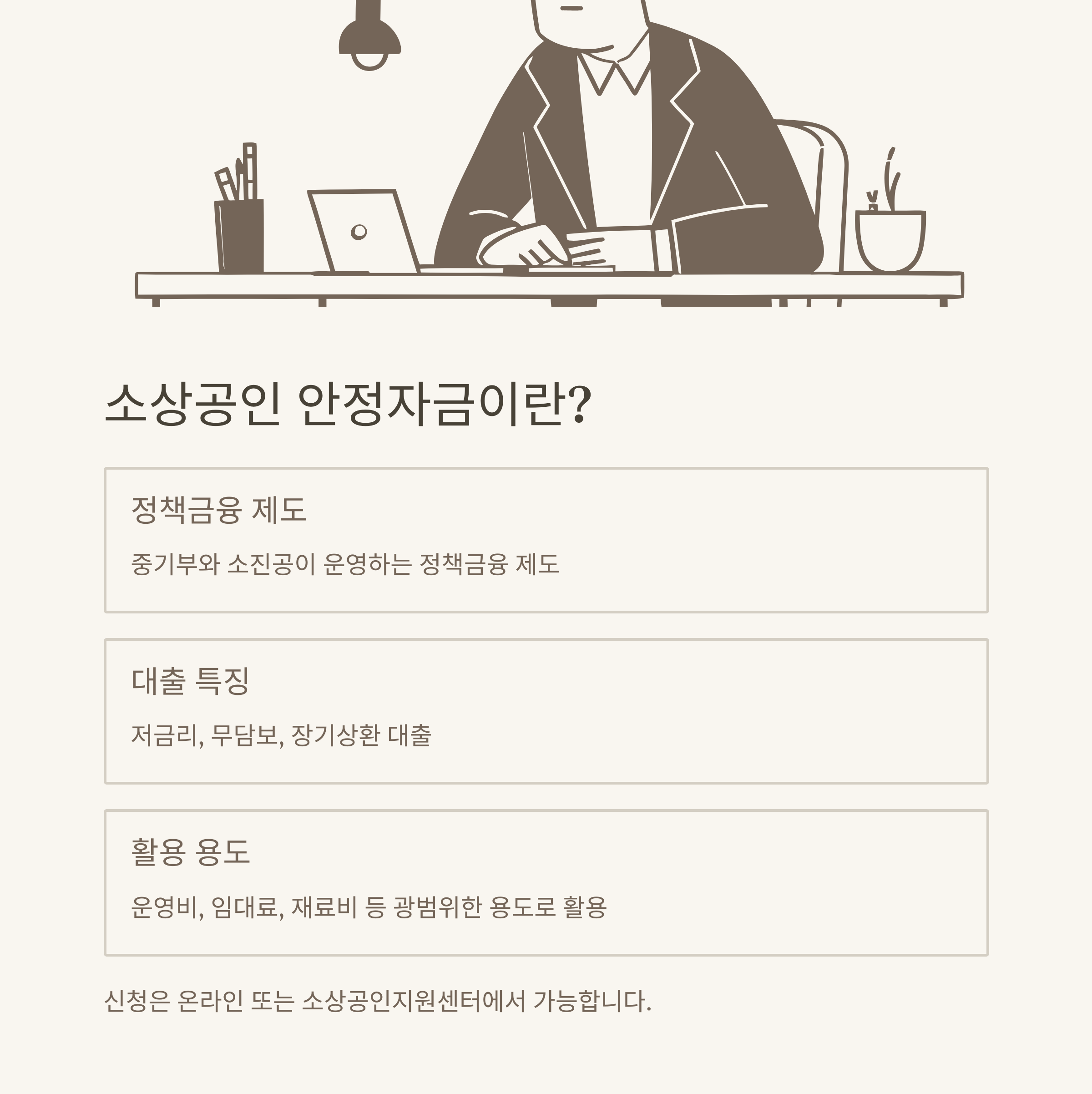

소상공인 안정자금이란?

제가 실제로 매출이 갑자기 뚝 떨어졌던 작년 가을, 급하게 자금을 확보하려고 알아보다가 처음 접하게 된 게 바로 소상공인 안정자금이었어요. 당시엔 정말 숨통이 트였죠. 이 자금은 일시적인 경영난에 처한 소상공인을 돕기 위한 정부의 정책금융 지원제도입니다. 주로 매출 감소, 금리 상승, 재해 등 외부 요인으로 인해 운영이 어려운 자영업자들이 신청할 수 있어요. 운영 주체: 중소벤처기업부 및 소상공인시장진흥공단 주요 특징: 저금리, 무담보, 장기상환 대출 신청은 소상공인정책자금 온라인신청시스템 또는 가까운 소상공인지원센터에서 가능합니다. 지원받은 자금은 운영비, 임대료, 인건비, 재료비 등 광범위한 용도로 사용 가능하며, 정기적으로 예산 범위 내에서 선착순 또는 심사제로 운영돼요.

경영안정자금과 일반 안정자금 차이점

솔직히 말해서 처음엔 ‘경영안정자금’이랑 ‘일반 안정자금’이 같은 줄 알았어요. 근데 상담받아보니까 분명한 차이가 있더라고요.

결론적으로 둘 다 자금 지원 목적은 비슷하지만, ‘경영안정자금’은 보다 직접적인 생계형 자금에 가까워요. 급한 상황이라면 무조건 이쪽 먼저 고려하시는 게 좋아요.

| 구분 | 경영안정자금 | 일반 안정자금 |

|---|---|---|

| 대상 | 일반 소상공인 중 자금난 기업 | 특정 목적(설비투자 등)에 한정 없음 |

| 신청 방식 | 온라인 또는 센터 방문 | 대부분 온라인 신청 가능 |

| 자금 사용 용도 | 운영비, 임대료 등 | 운영비 외에도 교육, 시설 개선 등 폭넓게 사용 가능 |

소상공인 안정자금 신청 조건과 대상

제가 실제로 신청했을 때 가장 중요했던 건 ‘조건에 해당되는지’였는데요. 생각보다 문턱이 높지 않았어요. 주요 신청 조건:

- 사업자등록 후 6개월 이상 영업 유지

- 연매출 10억 원 이하의 소상공인

- 휴폐업 상태가 아닌 실제 영업 중인 업체

- 최근 3개월 내 매출 감소 증빙 가능

- 세금 체납 및 신용불량자 제외

경영안정자금 신청 절차 및 서류 안내

처음 신청할 땐 조금 복잡하게 느껴졌지만, 제가 직접 해본 결과 단계별로 정리하면 꽤 간단하더라고요. 신청 절차 요약:

- 소상공인 정책자금 사이트 접속

- 회원가입 및 사업자등록번호 인증

- 정책자금 신청서 작성 및 자가진단

- 필요서류 첨부 및 접수 완료

- 상담일정 안내 후 현장방문 또는 전화상담

- 사업자등록증

- 부가세 과세표준증명원

- 매출 증빙 서류 (최근 3개월)

- 임대차계약서 (해당 시)

- 대표자 신분증 사본

긴급안정자금과 일반자금 비교 분석

저는 코로나 시기엔 긴급안정자금도 한 번 받았고, 올해는 일반 경영안정자금을 신청했어요. 실제 경험을 비교해보면 다음과 같습니다.

긴급자금은 위기 대응 중심이라 빠르게 나오지만, 장기적으로 보면 일반자금이 이자 혜택이나 한도에서 더 유리했어요.

| 항목 | 긴급안정자금 | 일반경영안정자금 |

|---|---|---|

| 지원시기 | 특별재난 상황, 경제 위기 시 | 상시 운영 |

| 심사 방식 | 간소화, 신속 지급 중심 | 자가진단 및 현장 평가 포함 |

| 지원금액 | 최대 2천만원 | 최대 7천만원 |

| 상환 조건 | 1년 거치, 3년 상환 | 2년 거치, 5년 상환 |

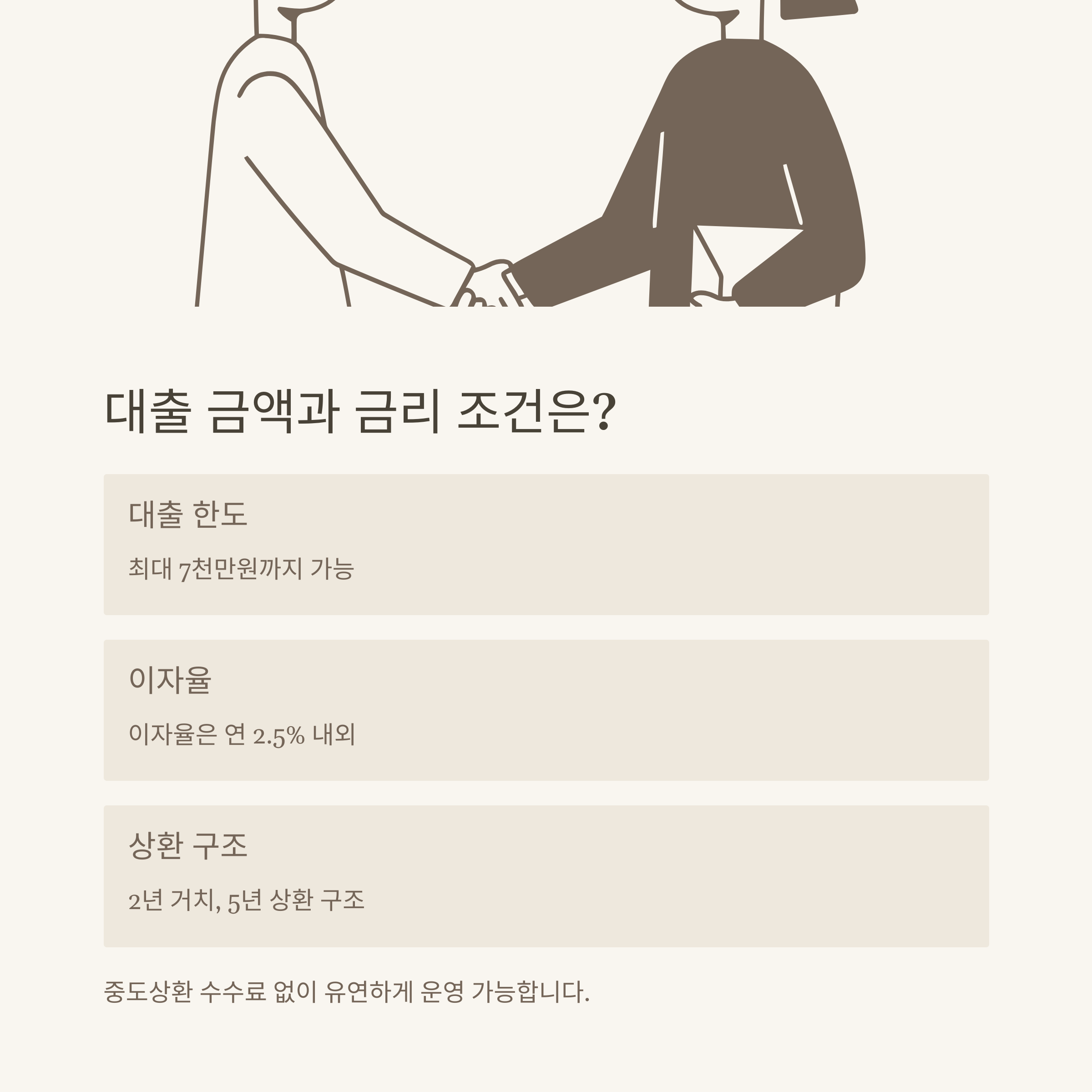

소상공인 안정자금 지원금액과 금리 조건

저는 3천만 원 정도 대출을 받았는데, 금리가 2%대 초반이라 부담이 확 줄었어요. 정확한 지원 금액과 조건은 다음과 같습니다.

- 대출한도: 최대 7천만원 (일반자금 기준)

- 이자율: 연 2.5% 내외 (고정금리/변동 가능)

- 거치기간: 최대 2년

- 상환기간: 거치 후 3~5년 분할상환

소상공인 정책자금과의 차이점은?

많은 분들이 헷갈리는 게 정책자금과 안정자금의 차이인데요. 제가 정책자금 컨설팅도 받아본 경험으로 정리해보자면, 소상공인 정책자금은 전체 지원 시스템이고, 그 안에 안정자금, 성장기반자금, 혁신자금 등 세부 항목이 있어요.

- 정책자금 = 전체 자금지원 프로그램

- 경영안정자금 = 그중 하나의 하위유형

- 용도 및 대상에 따라 신청 항목 다름

신청 후 대출 실행까지 소요 기간

제 경험 기준으로는 신청부터 대출 실행까지 평균 2~4주 정도 걸렸습니다. 상담 일정이 빨리 잡히느냐, 서류 보완이 있느냐에 따라 다르지만 보통은 다음과 같은 일정으로 진행됩니다.

- 온라인 신청 완료 (D+0)

- 서류 검토 및 상담 일정 안내 (D+5~7일)

- 현장 방문 또는 전화상담 (D+10~14일)

- 대출 승인 및 실행 (D+21~28일)

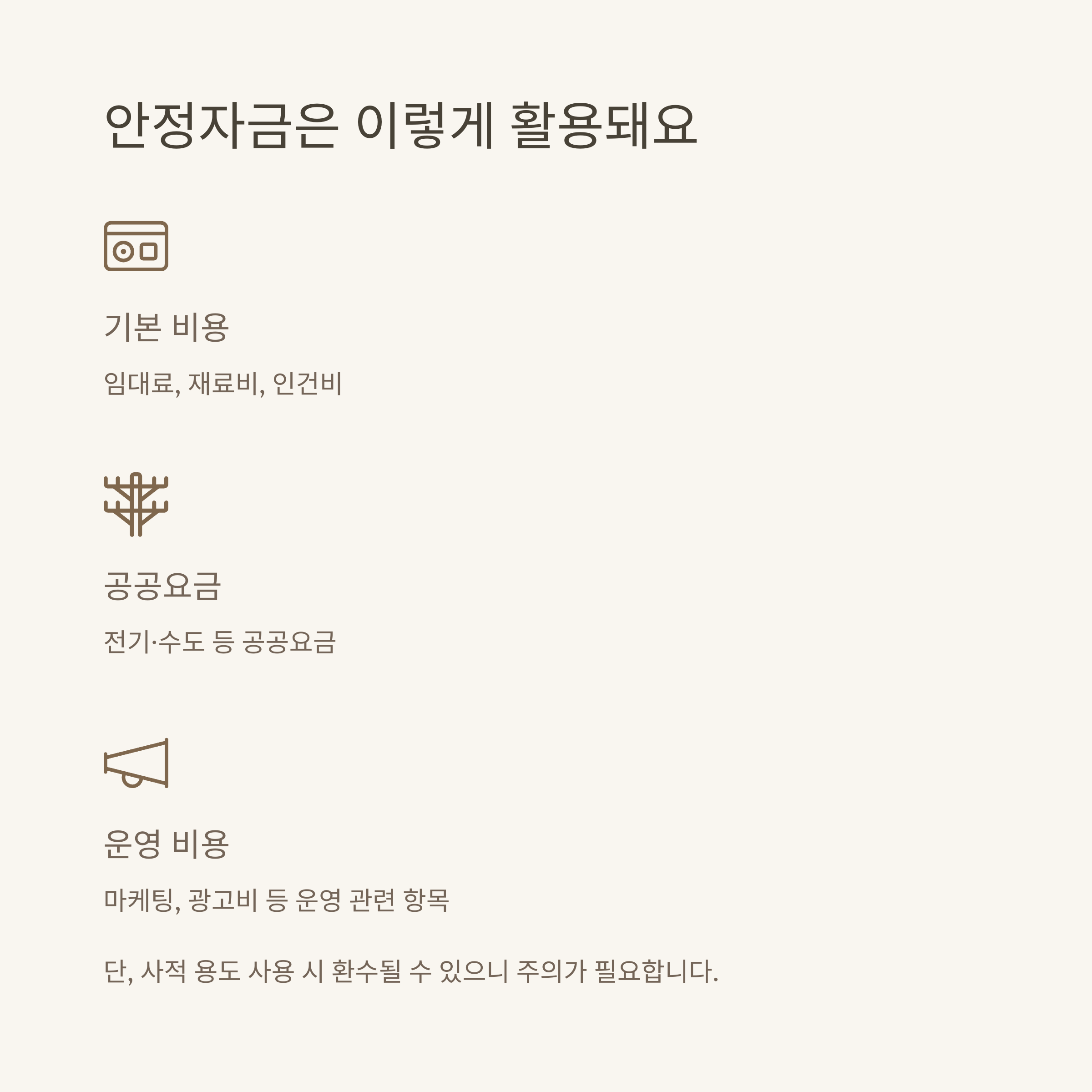

안정자금 활용 가능한 용도 사례

제가 실제로 자금을 사용한 건 대부분 임대료와 재료비, 급여 일부였어요. 당시 매출이 반 이상 줄었는데, 직원 월급이 밀리면 신뢰도 무너지는 상황이라 부담이 컸거든요. 대표적인 활용 용도는 다음과 같습니다:

- 점포 임대료 또는 관리비 납부

- 급여 지급 및 인건비 충당

- 원재료 또는 상품 매입 비용

- 전기, 수도, 가스 등 공공요금

- 배달앱 광고비, 마케팅 비용

소상공인 경영안정자금 관련 FAQ 정리

Q1. 개인사업자도 안정자금 신청이 가능한가요?

A. 네, 법인사업자뿐만 아니라 개인사업자도 신청 가능합니다.

Q2. 대출 후 용도 제한이 있나요?

A. 사업 관련 경비로만 사용 가능하며, 사적 사용은 금지됩니다.

Q3. 소상공인 외 프리랜서도 해당되나요?

A. 아닙니다. 사업자등록을 한 자영업자만 대상입니다.

Q4. 신용등급 낮아도 가능할까요?

A. 경영안정자금은 일부 등급제한이 있지만, 담보 없이 신청 가능한 프로그램도 있습니다.

Q5. 이미 정책자금 대출을 받은 상태여도 신청 가능한가요?

A. 가능하지만, 중복 자금 여부와 한도 제한이 적용될 수 있습니다.

Q6. 신청 시 보증기관 방문도 필요한가요?

A. 보통은 소진공과 신용보증재단 간 연계로 진행되며, 경우에 따라 별도 방문이 필요합니다.

Q7. 자금 승인 후 취소할 수 있나요?

A. 대출 실행 전까지는 취소 가능합니다. 단, 이후 취소 시 차후 신청 제한이 있을 수 있습니다.

Q8. 대출금 상환 중 중도상환 수수료는?

A. 대부분의 정책자금은 중도상환수수료가 없습니다.

Q9. 대출실행은 어떤 은행에서 하나요?

A. 기업은행, 농협, 신한은행 등 정책금융 협약 은행에서 실행됩니다.

Q10. 언제까지 신청 가능한가요?

A. 예산 소진 시 조기 마감되므로 상시 접수라도 빨리 신청하는 것이 좋습니다.

A. 네, 법인사업자뿐만 아니라 개인사업자도 신청 가능합니다.

Q2. 대출 후 용도 제한이 있나요?

A. 사업 관련 경비로만 사용 가능하며, 사적 사용은 금지됩니다.

Q3. 소상공인 외 프리랜서도 해당되나요?

A. 아닙니다. 사업자등록을 한 자영업자만 대상입니다.

Q4. 신용등급 낮아도 가능할까요?

A. 경영안정자금은 일부 등급제한이 있지만, 담보 없이 신청 가능한 프로그램도 있습니다.

Q5. 이미 정책자금 대출을 받은 상태여도 신청 가능한가요?

A. 가능하지만, 중복 자금 여부와 한도 제한이 적용될 수 있습니다.

Q6. 신청 시 보증기관 방문도 필요한가요?

A. 보통은 소진공과 신용보증재단 간 연계로 진행되며, 경우에 따라 별도 방문이 필요합니다.

Q7. 자금 승인 후 취소할 수 있나요?

A. 대출 실행 전까지는 취소 가능합니다. 단, 이후 취소 시 차후 신청 제한이 있을 수 있습니다.

Q8. 대출금 상환 중 중도상환 수수료는?

A. 대부분의 정책자금은 중도상환수수료가 없습니다.

Q9. 대출실행은 어떤 은행에서 하나요?

A. 기업은행, 농협, 신한은행 등 정책금융 협약 은행에서 실행됩니다.

Q10. 언제까지 신청 가능한가요?

A. 예산 소진 시 조기 마감되므로 상시 접수라도 빨리 신청하는 것이 좋습니다.

01234567891011121314

01234567891011121314

반응형